資産運用の考え方

貯蓄から資産形成へ

貯蓄のみでは将来へそなえられない理由

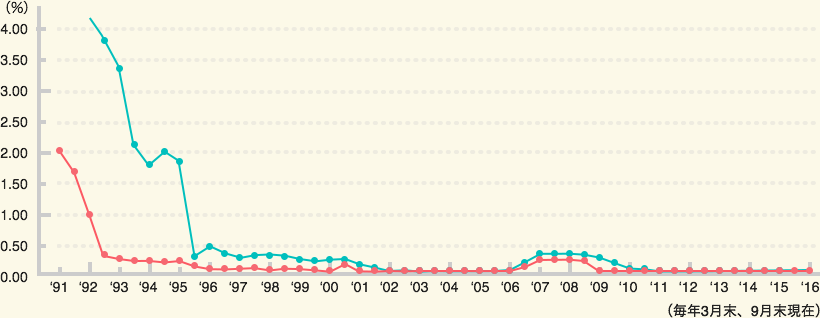

バブル経済崩壊以降、景気の低迷を反映して超低金利時代が続いています。このまま低金利時代が続けば預貯金から得られる金利収入は限られてしまいます。お金を寝かせておくだけではなかなかふえないというわけです。

将来にそなえて、貯蓄から資産形成へシフト

私たちを取り巻く環境について考える

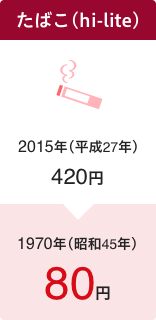

物価が上昇するとお金の価値は下がることも

お金をただ置いておくだけでは、お金の価値は下がることもあります。昔の物価と現在の物価を比較してみましょう。

出典:総務省統計局「小売物価統計調査」(昭和45年平均、平成27年平均)名古屋市のデータを使用。

- ※名古屋市交通局「市営五十年史」から作成。

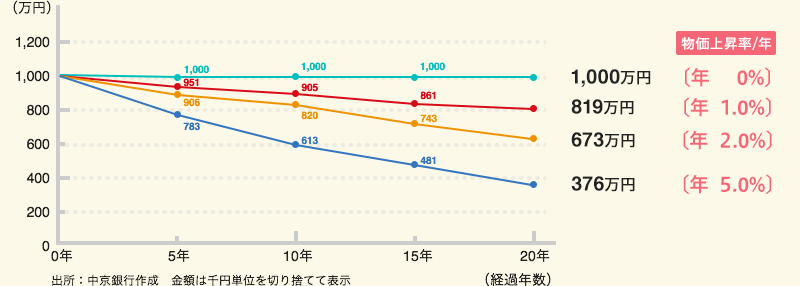

物価上昇は預貯金の価値にも影響する

物価上昇率が預金金利を上回ると、預貯金の実質的価値は目減りしていきます。

将来のためにお金を貯めても、お金の価値が減ってしまう可能性もあります。

資産はそのままにしておくのではなく、

運用していくことが将来へのそなえにつながります。

資産はそのままにしておくのではなく、

運用していくことが将来へのそなえにつながります。

中京銀行で一緒に資産運用をはじめませんか?

豊かな人生に向けて資産運用をはじめてみましょう

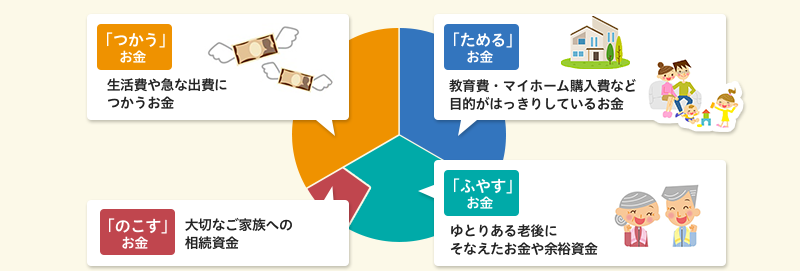

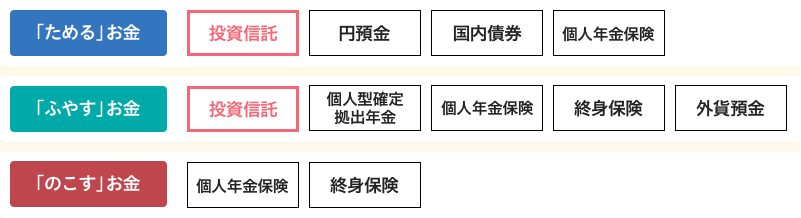

まずはお金を分類してみましょう

金融商品を選ぶ前に、資産配分について考えてみましょう。

まずはお金の目的を明確にしていきましょう。生活費や急な出費にそなえた「つかう」お金。教育費やマイホーム購入費など近い将来つかう目的がはっきりしている「ためる」お金。老後のゆとりある生活のためなど「ふやす」お金。大切なご家族さまへ「のこす」お金。目的に応じてお金を振り分けてみましょう。目的と時期を明確にすることで、どの金融商品を選べばよいかが見えてきます。

お金の目的ごとに適した資産運用の方法があります。

将来を見据えた資産運用なら投資信託がおすすめです。

口座を開設する

口座を開設する ファンドを探す

ファンドを探すまずはお気軽にご相談ください!

資産運用についてのご相談・お問い合わせ

窓口でのご相談・お問い合わせ

お近くの本支店窓口を探す

お近くの本支店窓口を探す 平日時間外・休日相談の

平日時間外・休日相談のお電話でのご相談・お問い合わせ

(銀行営業日 9:00~17:00)

投資信託取扱商品に関してあらかじめご確認いただきたい重要な事項

- ・投資信託は預金ではなく、預金保険の対象ではありません。

- ・当行で取り扱う投資信託は投資者保護基金の対象ではありません。

- ・投資信託は、信託財産に組入れられた有価証券(株式・債券など)の価格の変動、その有価証券などの発行者の信用状態の変化、金利や為替相場の変動などにより、基準価額が変動しますので、お受取額が投資元本を下回ることがあります。詳しくは、各商品の最新の交付目論見書などをご確認ください。

- ・投資信託の代表的な手数料などは以下のとおりです。これらの手数料などはファンド・お申込金額などにより異なるため、具体的な金額・計算方法を記載することができません。各ファンドの手数料などの詳細は各商品の最新の交付目論見書などでご確認ください。

- (1)お申込時 : お申込手数料がかかるファンドがあります。お申込手数料には消費税がかかります。

- (2)運用期間中 : 信託報酬が日々信託財産から差し引かれます。また、その他監査報酬・有価証券売買時の売買委託手数料・組入れ資産の保管費用などの諸費用などが差し引かれます。

- (3)換金時 : 信託財産留保額・換金手数料がかかるファンドがあります。

- ・一部のファンドについては信託期間中に中途換金できないものや特定日にしか換金申し込みができないものがあります。

- ・投資信託の運用による損益は、投資信託をご購入されたお客さまに帰属します。

- ・投資信託は当行がお申し込みのお取り扱いを行い、投資信託委託会社が運用を行います。

- ・当資料は当行が作成したものであり、金融商品取引法に基づく開示書類ではありません。

- ・投資信託のご購入の際は、当行担当者より最新の交付目論見書などを交付し、商品内容・リスク・費用などについてご説明させていただきます。内容をご理解のうえ、ご自身でご判断ください。

- ・最新の交付目論見書は、当行の本支店窓口などの投資信託販売窓口にてご用意しております。