NISA

NISA(少額投資非課税制度)とは?

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。株式や投資信託などの金融商品に投資を行った場合、通常、譲渡益および分配金・配当金に対して、所得税20%が課税(※)されますが、NISAでは毎年非課税投資枠が設定され、一定金額の範囲内であればこれらの利益が非課税になります。

2024年1月から、NISA制度が大幅に拡充され、従来NISAより分かりやすく、使い勝手が良くなりました。

- ※2037年12月末までは、復興特別所得税0.315%が上乗せされます。

NISAの概要

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 制度の併用 | 併用可 | |

| 対象者 | 日本に住む満18歳以上 (非課税口座開設年の1月1日現在) |

|

| 投資可能期間 | 無期限 | |

| 非課税保有期間 | 無期限 | |

| 購入時手数料 | 0円 | ファンドにより異なります |

| 購入方法 | 積立 | 一括・積立 |

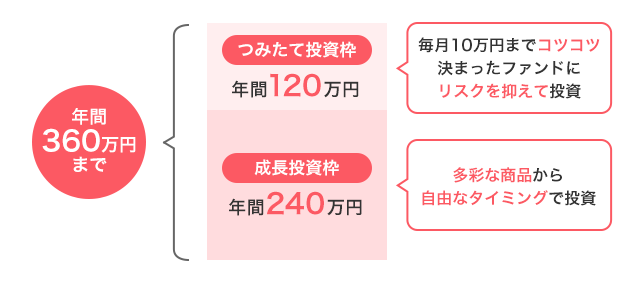

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額※ | 1,800万円 | |

| 内枠で1,200万円 | ||

| 対象商品 | 当行で取り扱う投資信託のうち、 長期の積立・分散投資に適した 一定の条件を満たすもの |

当行で取り扱う投資信託 信託期間20年未満、高レバレッジ型および 毎月分配型の投資信託を除きます。 |

- ※非課税保有限度額は売却分の枠の再利用が可能(ただし、年間投資上限額は変わりません。)

NISAのポイント

ポイント1.投資信託の譲渡所得・配当所得が非課税

株式などの売買で得た利益や配当には税金を払わなければいけませんがNISA口座で得た利益には税金がかかりません。

- NISA口座

- 特定口座

一般口座 - 分配金・譲渡益に対して20.315%の課税

- ※元本払戻金(特別分配金)はNISA口座の非課税によるメリットを享受することができません。

ポイント2.非課税保有期間は無期限

保有期間に期限はありません。

ポイント3.非課税投資枠は年間最大360万円

年間投資枠は、成長投資枠が240万円、つみたて投資枠が120万円で、合計年間最大360万円の投資が可能です。

成長投資枠とつみたて投資枠は、同時に利用できます。

「つみたて投資枠」と「成長投資枠」

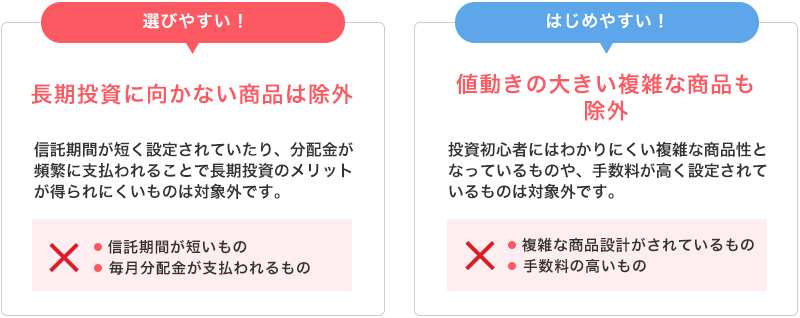

つみたて投資枠とは

投資対象商品は長期・積立・分散投資に適した一定の投資信託(金融庁の基準を満たした投資信託に限定)です。

成長投資枠とは

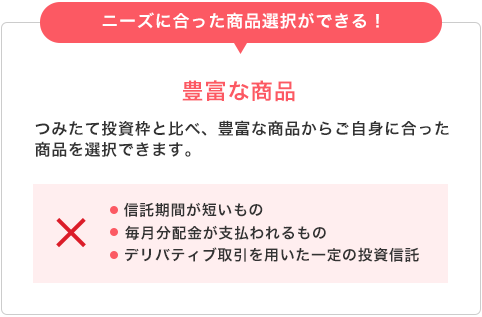

投資対象商品は、投資信託等(信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除外)です。つみたて投資枠よりも、豊富な商品の中から選択できます。

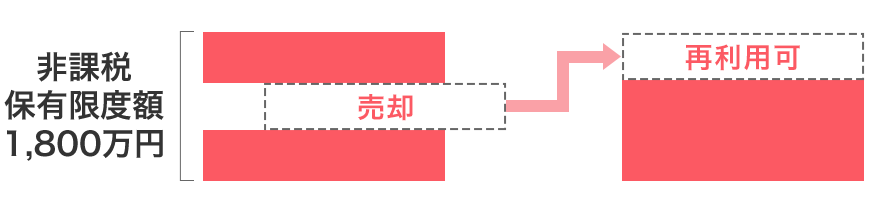

ポイント4.非課税保有限度額1,800万円

1人当たりの非課税保有限度額は、1,800万円です(そのうち成長投資枠は1,200万円)。

1,800万円すべてをつみたて投資枠で利用することも可能です。

ポイント5.売却した分の枠の再利用可能

取得価額で非課税保有限度額の管理を行います。

売却分は、翌年以降の年間投資枠の範囲内で再利用することが可能です。

Q&A

新NISAについて

成長投資枠だけを使うことはできますか?

成長投資枠だけを利用することは可能です。

ただし、成長投資枠の非課税保有限度額は、1,200万円となります。

成長投資枠とつみたて投資枠を別々の金融機関で利用することはできますか?

別々の金融機関で利用することはできません。

新NISAを利用できる金融機関は1年単位ごとに1つとなります。

NISA口座の年間投資枠には、購入時手数料や消費税は含まれますか?

含まれません。

「成長投資枠」の場合、購入時手数料や消費税を除いた約定金額240万円が対象となります。240万円ちょうどで投資枠を利用する場合は、「手数料+消費税」分を、買付金額に上乗せして取引する必要があります。

年間投資枠を使い切らなかった場合、翌年に繰り越せますか?

1年の間に年間投資枠の上限まで投資をしなかった場合でも、残りの枠を翌年以降に繰り越すことはできません。

譲渡損失が発生してしまった場合、特定口座や一般口座との損益通算はできますか?

特定口座や一般口座との損益通算はできません。NISA口座は、分配金や譲渡益があっても課税されない一方、譲渡損失があっても他の口座と損益通算はできません。

旧NISAについて

従来のNISAで保有している株式・投資信託等はどうなりますか?

従来のNISAの非課税保有期間(一般NISA:最長5年、つみたてNISA:最長20年)の満了まで保有することが可能です。

ただし、従来のNISAで保有している商品の新NISAへの移管は認められていません。

ジュニアNISAはどうなりますか?

ジュニアNISAは2023年で終了しました。ジュニアNISAで投資した商品については、非課税期間(5年)終了後、18歳になるまで自動的に継続管理勘定に移管され、非課税で保有することが可能です。

NISA口座開設の流れ

- ※税務署への申請は、当行が行いますので、お客さまがやり取りすることはありません。

- ※お申し込みからNISA口座開設まで通常3~4週間程度かかります。

お客さまは「非課税口座開設にかかる申請書 兼 届出書」と「本人確認書類」などを当行に提出していただきます。

当行からお客さまの非課税口座(NISA口座)の開設状況を税務署に確認いたします。

税務署は、お客さまごとに「非課税適用確認書」を発行し、当行へ交付します。

当行は「非課税適用確認書」を受領し、お客さまの非課税口座(NISA口座)を開設いたします。当行からお客さまへ「NISA口座開設完了のご案内」を郵送いたします。

将来を見据えた資産運用なら投資信託がおすすめです。

投資信託をはじめる

投資信託をはじめる ファンドを探す

ファンドを探すまずはお気軽にご相談ください!

資産運用についてのご相談・お問い合わせ

窓口でのご相談・お問い合わせ

お近くの本支店窓口を探す

お近くの本支店窓口を探す 平日時間外・休日相談の

平日時間外・休日相談のお電話でのご相談・お問い合わせ

(銀行営業日 9:00~17:00)

NISA口座に関してあらかじめご確認いただきたい重要な事項

- ・当行で開設するNISA口座への受入れ対象となるのは、当行取扱いの公募株式投資信託に限られます(上場株式や上場投資信託(ETF・REIT)などは取り扱っておりません)。

- ・現在特定口座や一般口座で保有している投資信託をNISA口座へ移管することはできません。

- ・NISA口座内の残高を他の金融機関へ移管することはできません。

- ・年間の非課税投資枠は、つみたて投資枠が120万円、成長投資枠が240万円(お申込み手数料を除く金額)であり、各年において年間の非課税投資枠に満たなかった未使用の非課税投資枠を翌年以降に繰越すことはできません。

- ・非課税保有限度額(成長投資枠・つみたて投資枠合わせて1,800万円/うち成長投資枠1,200万円)については、NISA口座内の投資信託を売却した場合、当該売却した投資信託が費消していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することが可能となります。

- ・NISA口座内の公募株式投資信託を換金し譲渡損失が発生しても、特定口座などで保有する他の上場株式の譲渡益や配当などとの損益通算はできません。また、損失の繰越控除もできません。

- ・投資信託の分配金のうち元本払戻金(特別分配金)はそもそも非課税であり、NISA口座における制度上のメリットを享受できません。

- ・つみたて投資枠のご利用には、累積投資契約(積立契約)の締結が必要です。同契約に基づき定期かつ継続的な方法により対象商品(当行が指定する長期の積立・分散投資に適した一定の投資信託)の買付けが行われます。

- ・つみたて投資枠により買い付けた投資信託の信託報酬などの概算値は、原則として年1回通知いたします。

- ・基準経過日(NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日及び同日の翌日以後5年を経過した日ごとの日)における氏名・住所について確認が求められます。また、確認期間(基準経過日から1年を経過する日までの間)内に当該確認ができない場合は、新たにNISA口座への投資信託の受入れはできなくなります。

- ・「非課税口座開設届出書」の提出により、NISA口座を即日で開設し、同日にNISA優先扱いの買付、「投信積立サービス『投信塾』」・「つみたて投資枠」の申込みを行うことができます。

- ・事後的に二重口座であったことが判明した場合には、そのNISA口座で買付けた投資信託は買付時に遡って、特定口座(特定口座を未開設の場合は一般口座)に移管されます。なお、移管以前に生じた配当所得及び譲渡所得については、一般口座での取引として取扱われ、遡及して課税されます。譲渡益については確定申告が必要です。

- ※「投信積立サービス『投信塾』」及び「つみたて投資枠」の契約も特定口座(特定口座を未開設の場合は一般口座)扱いとなります。

投資信託取扱商品に関してあらかじめご確認いただきたい重要な事項

- ・投資信託は預金ではなく、預金保険の対象ではありません。

- ・当行で取り扱う投資信託は投資者保護基金の対象ではありません。

- ・投資信託は、信託財産に組入れられた有価証券(株式・債券など)の価格の変動、その有価証券などの発行者の信用状態の変化、金利や為替相場の変動などにより、基準価額が変動しますので、お受取額が投資元本を下回ることがあります。詳しくは、各商品の最新の交付目論見書などをご確認ください。

- ・投資信託の代表的な手数料などは以下のとおりです。これらの手数料などはファンド・お申込金額などにより異なるため、具体的な金額・計算方法を記載することができません。各ファンドの手数料などの詳細は各商品の最新の交付目論見書などでご確認ください。

- (1)お申込時 : お申込手数料がかかるファンドがあります。お申込手数料には消費税がかかります。

- (2)運用期間中 : 信託報酬が日々信託財産から差し引かれます。また、その他監査報酬・有価証券売買時の売買委託手数料・組入れ資産の保管費用などの諸費用などが差し引かれます。

- (3)換金時 : 信託財産留保額・換金手数料がかかるファンドがあります。

- ・一部のファンドについては信託期間中に中途換金できないものや特定日にしか換金申し込みができないものがあります。

- ・投資信託の運用による損益は、投資信託をご購入されたお客さまに帰属します。

- ・投資信託は当行がお申し込みのお取り扱いを行い、投資信託委託会社が運用を行います。

- ・当資料は当行が作成したものであり、金融商品取引法に基づく開示書類ではありません。

- ・投資信託のご購入の際は、当行担当者より最新の交付目論見書などを交付し、商品内容・リスク・費用などについてご説明させていただきます。内容をご理解のうえ、ご自身でご判断ください。

- ・最新の交付目論見書は、当行の本支店窓口などの投資信託販売窓口にてご用意しております。