フラット35(機構買取型)

フラット35(機構買取型)の店頭基準金利はこちら

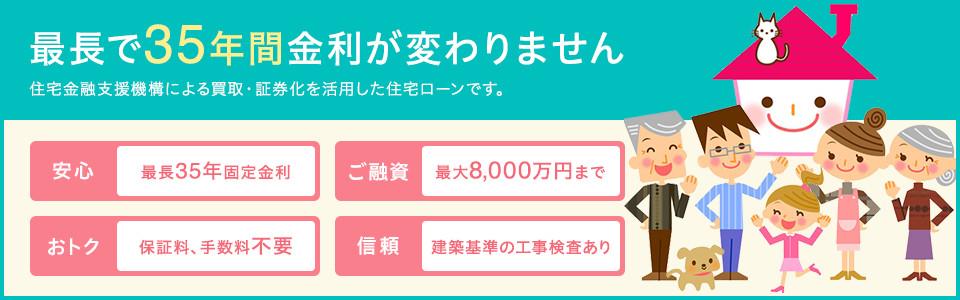

フラット35(機構買取型)のメリット

- 1金利変動がないから安心

- お借入時に返済額が決定し、返済途中で金利が変わることはありませんので、将来の返済計画を立てやすくなります。(最長35年)

- 2ご融資金額最大8,000万円

- ご融資金額は100万円以上8,000万円以内です。

2年以内に取得した土地の購入費用も、住宅建設費用とあわせてお借り入れいただけます。

- 3保証料、手数料不要

- 保証料が不要ですので、初期費用を節約できます。また、繰上返済、返済方法変更などの費用も不要です。

- 4住宅の耐久性への信頼も向上

- ご融資だけでなく、建築の技術基準についての工事検査も行います。耐久性など住宅のクオリティも再点検でき、末永く住むための安心を得られます。

ご利用いただけるお使いみち

お申し込みご本人さままたはご親族さまがお住まいになるための以下の資金

新築住宅の

建設資金

新築住宅にかかる

土地購入資金

新築住宅・中古住宅の購入資金

- ※住宅を建築するための土地の購入資金にご利用の場合は、土地の取得時期がご融資のお申込時の前々年度の4月1日以降であるものとなります。

ご融資対象となる住宅

| 床面積 |

|

|---|---|

| 物件の価格 |

|

| 建物に関する要件 |

|

- ※別荘、セカンドハウス、住宅改良工事、諸費用はご利用できません。

- ※当行住宅ローンとの併用は可能です。

お手続きの流れ

- ステップ1

- 事前審査お申し込み

- 以下の必要書類を持って、当行へご来店ください。

- ステップ2

- 正式お申し込み

- 必要書類を持って、当行へご来店ください。

-

- ※必要な書類については商品概要説明書をご覧ください。

- ステップ3

- ご契約

- ご契約は必要書類を持って、当行へご来店ください。

- ステップ4

- ご融資

- ご指定のお取引口座にご入金後、支払先などへのお振り込みをさせていただきます。

運転免許証

健康保険証

源泉徴収票

認印

その他住宅プランなど

まずはお気軽にご相談ください!

住宅ローンについてのご相談

「住宅ローン」に関するお問い合わせ・ご相談を承っております。当行でのお取り引きに関わりなく、皆さまのお越しをお待ちしております。詳しくは、お電話もしくはお近くの本支店窓口までお問い合わせください。

お近くの本支店窓口を探す

お近くの本支店窓口を探す 平日時間外・休日相談の

平日時間外・休日相談のお電話でのお問い合わせ

銀行営業日 9:00~17:00

住宅ローン関連長期火災保険のご案内

当行で住宅ローンをご利用されるお客さまにご返済期間中の同等の建物を再建築できる価額を基準にご加入いただける火災保険です。

地震・噴火またはこれらによる津波を原因とする、火災などの損害から大切な財産を守るためには地震保険へのご加入が必要となります。

当行で取り扱う商品はすべて家財を対象とした火災保険、地震保険にご加入いただけます。

住宅ローンTOP

住宅ローンTOP 〈中京〉住宅ローン

〈中京〉住宅ローン 〈中京〉がん保障特約付

〈中京〉がん保障特約付 〈中京〉8疾病+奥さまの

〈中京〉8疾病+奥さまの 借換専用無担保住宅ローン

借換専用無担保住宅ローン