医療・がん保険

保険商品のご検討にあたっては、右記保険募集指針を必ずご覧ください。

医療保険とがん保険の違い

ここでは、入院のときにかかる費用などとあわせて、医療保険とがん保険の違いをご説明します。

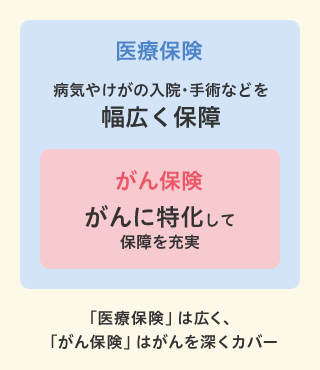

幅広く病気やけがに対応する「医療保険」

医療保険は病気やけがによる入院や手術に対して給付金が受け取れます。

もちろん、「がん」になった場合も給付の対象になります。医療保険は一般的に1回の入院日数などに制限があり、比較的広くカバーする保険といえます。

- ※特約を付加することでがんになったときの手厚い保障を用意することができる医療保険もあります。

がんに特化した「がん保険」

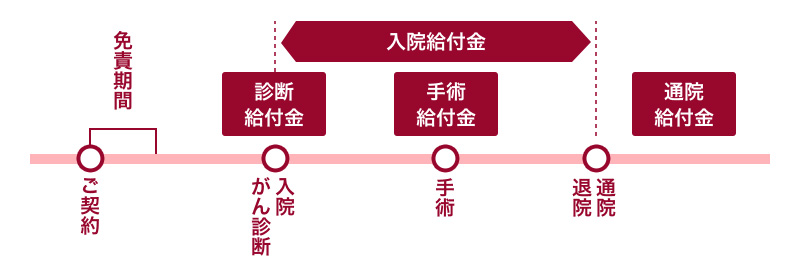

がん保険は、「がん」に特化した保険です。「がん」による入院や手術の際には医療保険と同じく給付金が支払われますが、がん保険ではさらに、「がん」と診断確定された場合にも診断給付金が支払われます。

「がん」は繰り返し入院したり、再発する場合もあるため、一般の医療保険ではカバーしきれない部分を考慮して、入院日数に制限がないなど、がんに手厚い保障内容となっています。

- 医療保険

- がん保険

入院に必要なお金

病気やけがなどで入院することになってしまった場合、入院費のほかにもさまざまな費用がかかり、予想よりも家計に大きなダメージを与える場合があります。

- 入院時の1日あたりの

自己負担額 - 平均約21,000円

出典:(財)生命保険文化センター「生活保障に関する調査」(2013年度)

- 入院時の自己負担費用

入院日数平均19.7日 - 平均約227,000円

出典:(財)生命保険文化センター「生活保障に関する調査」(2013年度)

- 1世帯当たりの1か月の

消費支出 - 平均約239,580円

出典:総務省統計局 家計調査報告(家計収支編)(2016年7~9月期)

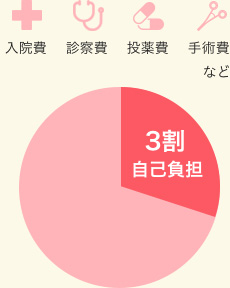

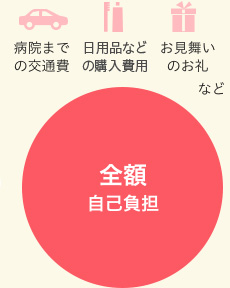

自己負担費用の例

- 1公的医療保険の

対象となる医療費

-

- ※未就学のお子さま、70歳以上の方は自己負担の割合が異なります。

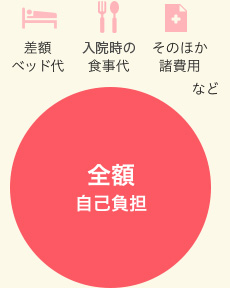

- 2病院に支払う

医療費以外のお金

- 例)差額ベッド代

1日平均約6,129円 - 出典:厚生労働省「主な選定療養に係る報告状況」(2014年7月1日現在)

- 3病院以外に

支払うお金

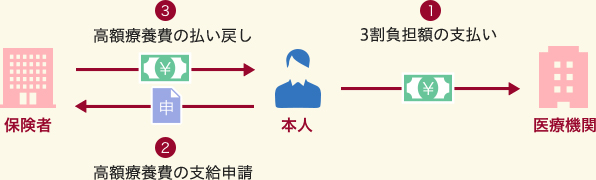

公的健康保険について

受けられる公的保障

日本では、すべての人が公的医療保険に加入することになっており、会社員などが加入する「健康保険」と、自営業者などが加入する「国民健康保険」の2種類があります。そして、この健康保険の保障内容のひとつに「高額療養費」とよばれるものがあります。

- ※健康保険と国民健康保険は保障内容が異なります。

高額療養費とは?

高額療養費制度とは、医療機関などの窓口で支払った医療費が、暦月(月の初めから終わりまで)で一定額を超えた場合に、その超えた金額を支給する制度です。

高額療養費には申請が必要となり、事後に手続きする場合と事前に手続きする場合の2種類の方法があります。

- ※年齢70歳未満・所得区分「一般」の場合

医療保険について

医療保険とは?

医療保険とは、病気やけがの入院・手術のときなどに、入院給付金や手術給付金などを受け取れる保険で、公的保障ではまかないきれない部分を補てんするためのものです。

医療保険は、入院や手術などの保障が中心となる「主契約」の部分と、「主契約」の部分では足りない保障をオプションで補足できる「特約」部分から成り立っているものが一般的です。「特約」部分から選べるものには、主に三大疾病、七大疾病、がん、先進医療などがあります。

- ※保障内容は商品により異なります。詳しくは、商品概要をご覧ください。

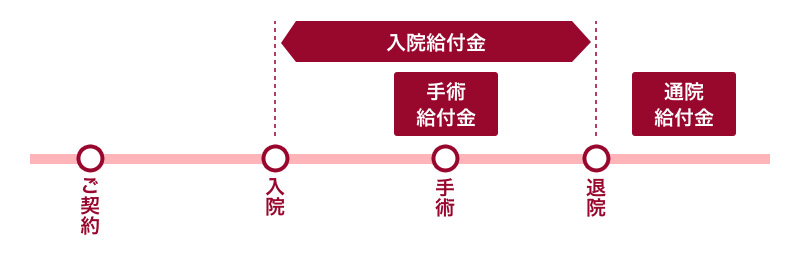

医療保険の基本的な仕組み

- 1主契約の保障

-

- 入院

- 手術

- 通院

- 2特約として補足できる保障

-

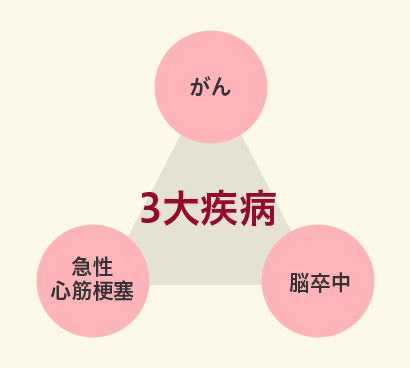

- 三大疾病

- がん

- 先進医療

- ※保障内容は商品により異なります。詳しくは、商品概要をご覧ください。

- ※先進医療とは厚生労働大臣が定める医療技術で、技術ごとに決められた適応症に対し施設基準に適合する医療機関にて行われるものに限ります。療養を受けた日において、先進医療に該当しない場合はお支払いできません。

三大疾病とは?

三大疾病とは、日本人の死因の約半数以上を占めている「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」の3つの病気のことをいいます。この三大疾病は、日頃の食生活やストレスが大きな原因となっているといわれます。

医療保険の保障内容

【入院給付金】

入院したときに支払われるお金です。入院1日あたりいくら支払われるかを「入院給付金日額」といいます。

【手術給付金】

病気やけがで所定の手術を受けたときに支払われるお金です。

【通院給付金】

病気やけがで入院後の通院など、所定の条件を満たした通院をしたときに支払われるお金です。

お取扱商品

以下の「お取扱商品」名をクリックすると引受保険会社のホームページにリンクします。リンク先のコンテンツは各引受保険会社が管理しています。

- ※移動先は、当行のホームページではありません。

平準払商品

アフラック生命保険株式会社

メディケア生命保険株式会社

メディケア生命保険株式会社

東京海上日動あんしん生命保険株式会社

SOMPOひまわり生命保険株式会社

一時払商品

ニッセイ・ウェルス生命保険株式会社

公的健康保険について

受けられる公的保障

日本では、すべての人が公的医療保険に加入することになっており、会社員などが加入する「健康保険」と、自営業者などが加入する「国民健康保険」の2種類があります。そして、この健康保険の保障内容のひとつに「高額療養費」とよばれるものがあります。

- ※健康保険と国民健康保険は保障内容が異なります。

高額療養費とは?

高額療養費制度とは、医療機関などの窓口で支払った医療費が、暦月(月の初めから終わりまで)で一定額を超えた場合に、その超えた金額を支給する制度です。

高額療養費には申請が必要となり、事後に手続きする場合と事前に手続きする場合の2種類の方法があります。

- ※年齢70歳未満・所得区分「一般」の場合

がん保険について

がん保険とは?

がんと診断されたときやがんで入院、手術したときなどに給付金として受け取ることができる保険です。がん保険はがんに特化した保険です。

がん保険の保障内容

【診断給付金】

がんと診断されたときに支払われるお金です。がん保険ではこの「診断給付金(※)」が受け取れるのがメリットです。

【入院給付金】

入院したときに支払われるお金です。入院1日あたりいくら受け取れるかを「入院給付金日額」といいます。

【手術給付金】

がんで所定の手術を受けたときに受け取れるお金です。

【通院給付金】

がんで入院後の通院など、所定の条件を満たした通院をしたときに支払われるお金です。

- ※商品により、支給されるものとされないものがあります。詳しくは商品概要説明書をご覧ください。

お取扱商品

下記の「お取扱商品」名をクリックすると引受保険会社のホームページにリンクします。リンク先のコンテンツは各引受保険会社が管理しています。

- ※移動先は、当行のホームページではありません。

アフラック生命保険株式

会社

東京海上日動あんしん

生命保険株式会社

医療保険

医療保険 がん保険

がん保険保険商品の詳細については、必ず専用のパンフレット、契約概要・注意喚起情報、ご契約のしおり・約款をご覧いただくとともに、保険販売資格を持つ当行の生命保険募集人にご相談ください。

パンフレットなど詳細資料については、0120-68-0892(受付時間/銀行営業日9:00~17:00)までご請求ください。

ご留意事項

- ・ご検討にあたっては、商品のパンフレット、契約概要・注意喚起情報、ご契約のしおり・約款などの資料をお客さまご自身で必ずご確認ください。

- ・保険商品は、引受保険会社が引受を行う保険商品であり、預金ではありません。当行は、募集代理店として、契約の媒介を行いますが、契約の相手方は、当行ではなく、引受保険会社となります。

- ・保険商品は、預金保険の対象ではありません。

- ・引受保険会社が破たんした場合には、生命保険契約者保護機構による補償の対象となりますが、給付金額などが削減される場合があります。

- ・それぞれの保険商品には給付金等をお支払いできない場合(免責事由)があります。

- ・保険商品のお申し込みの有無がお客さまと当行とのほかのお取り引きに影響をおよぼすことは一切ありません。

- ・当行では借り入れられた資金(ほかの金融機関でのお借り入れを含む)を前提とした生命保険商品のお申し込みはお断りしていますのでご了承願います。

- ・法令上の規制により、お客さまのお勤め先や、融資のお申込状況等によっては、当行で生命保険商品をお申し込みいただけない場合があります。

- ・生命保険商品のお申し込みに際しては必ず、当行の保険販売資格を持つ生命保険募集人にご相談ください。

保険商品のご検討にあたっては、右記保険募集指針を必ずご覧ください。

まずはお気軽にご相談ください!

保険についてのご相談・お問い合わせ

お電話でのご相談・お問い合わせ

(銀行営業日 9:00~17:00)

窓口でのご相談・お問い合わせ

お近くの本支店窓口を探す

お近くの本支店窓口を探す中京銀行での取扱保険一覧

そなえるTOP

そなえるTOP 個人年金保険・養老保険

個人年金保険・養老保険 終身保険

終身保険 学資保険

学資保険 当行の保険募集指針

当行の保険募集指針個人型確定拠出年金も取り扱っております。

- ※個人型確定拠出年金は保険商品ではありません。